Neben der türkischen Lira haben auch andere Währungen deutlich an Wert verloren

In den USA steigen die Zinsen und Anleger werden sich plötzlich der Risiken in einigen Schwellenländern bewusst. Das kann zu einer grösseren Krise führen, muss aber nicht. Entscheidend ist letztlich die Politik.

„Was derzeit in der Türkei passiert ist eine klassische Währungs- und Schuldenkrise, von einer Art wie wir sie schon viele Male in Asien und in Lateinamerika gesehen haben“, schrieb der Wirtschaftsnobelpreisträger Paul Krugman schon Ende Mai. [1] „Klassisch“ ist einerseits, dass das Epizenter des Finanzbebens ein Land der Kategorie der „Emerging Markets“ (EMs) ist. Dieser Begriff ist nicht eindeutig definiert, aber beschreibt Länder, die erst vor kurzem auf den Finanzmärkten „aufgetaucht“ sind. Dort finden sie dann allerlei Verlockungen vor – nicht zuletzt billiges Geld. Das war insbesondere in Folge der Wirtschaftskrise von 2008 der Fall. Die Notenbanken der USA, Japans und des Euroraums senkten ihren Leitzins auf Null, um Deflation zu verhindern. Daher fanden die EMs dann willige Geldgeber, sagt Robert Subbaraman von der japanischen Bank Nomura: „Wegen der superniedriegen Zinsen waren Investoren auf der Jagd nach Rendite – bis zu diesem Jahr. Nun werden sie vom Risiko überrumpelt.“ [2]

„Klassisch“ erscheint mittlerweile auch, dass die Krise auf andere Länder übergreift. Denn plötzlich schauen die Investoren nicht mehr nur auf die Rendite, sondern auch auf die Risiken. Hinzu kommen die steigenden Zinsen in den USA. Dort erhöht die Zentralbank seit Ende 2015 sukzessive den Leitzins. Das hat für EM-Schuldner zwei nachteilige Folgen: Einerseits wird der Dollar stärker und andererseits müssen sie mehr Zinsen zahlen, wenn sie ihre Kredite erneuern. Wie die Neubewertung des Länderrisikos durch die Anleger aussieht, kann man dann an den Währungen der Länder ablesen. Am stärksten getroffen hat es den argentinische Peso: Dieser hat seit Jahresbeginn 60 Prozent an Wert verloren. Argentinien erhielt daher Mitte Juni einen Kredit des Internationalen Währungsfonds IWF über 50 Milliarden Dollar. Auch sonst hält es sich an das „Handbuch“ für Finanzkisen: Es hat die Zinsen deutlich erhöht. Damit steht es im Gegensatz zur Türkei. Deren Präsident Recep Tayyip Erdoğan lehnt diese beiden Massnahmen vehement ab.

Deutlich verloren hat auch der südafrikansiche Rand: minus 20 Prozent seit Jahresbeginn. Neben wirtschaftlichen Schwierigkeiten sorgen sich dort Anleger um die Politik: In Südafrika wird eine Verfassungsänderung diskutiert, die die Enteignung von weissen Farmern ermöglichen würde. Das erinnert an Simbabwe. Dort wurden erst weisse Farmer enteignet und dann kollabierte die Wirtschaft in Folge einer Hyperinflation. Hart getroffen hat es auch den russischen Rubel. Dieser hat seit Januar 16 Prozent eingebüsst, obwohl der Ölpreis seither um fünf Dollar auf 71 Dollar gestiegen ist. Russland hat nur wenige Schulden in fremden Währungen. Dafür sieht es sich immer stärkeren Wirtschaftssanktionen ausgesetzt. Zuletzt verhängte Washington Sanktionen wegen des versuchten Giftmords an Sergei Skripal und seiner Tochter Julia im März diesen Jahres.

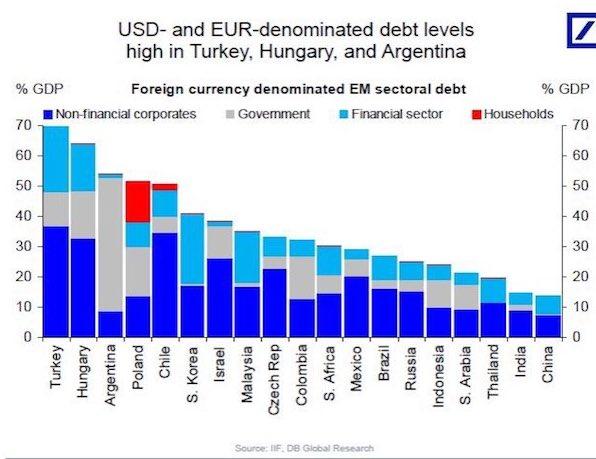

Länder mit erhöhtem Risiko für eine Währungskrise gibt es aber auch in der EU. Ungarn hat Fremdwährungsschulden von über 60 Prozent seiner Wirtschaftsleistung und Polen von mehr als 50 Prozent (siehe Grafik). Der Forint und der Zloty haben dieses Jahr denn auch rund zehn Prozent an Wert eingebüsst. In Polen haben auch Haushalte Fremdwährungsschulden. Das hat sich bereits in der Vergangenheit einmal gerächt: Während die Schweizer Nationalbank SNB den Franken an den Euro gekoppelt hatte, haben viele Menschen in Osteuropa Hypotheken in Schweizer Franken aufgenommen. Als die SNB die Koppelung an den Euro dann aufgab, wertete der Franken stark auf. Wer Zloty verdiente und eine Franken-Hypothek bedienen musste, hatte so plötzlich sehr viel mehr Schulden.

Welchen Wert das aktuelle Finanzbeben schliesslich auf der Richterskala erreichen wird, ist noch offen. Im Jahr 2013 gab es eine ähnliche Situation, wo plötzlich die Währungen von EMs eingebrochen sind. Auslöser war die Ankündigung des damaligen Chefs der US-Zentralbank Ben Bernanke den Kauf von Anleihen zurückzufahren. Die EM-Währungen stabilisierten sich dann aber wieder und die Episode ging als „Taper Tantrum“ in die Annalen der Finanzmärkte ein. Umgekehrt könnte die Lage aber auch wie in der Asienkrise im Jahr 1997 eskalieren: Damals mussten Thailand, Indonesien und Südkorea mit knapp 100 Milliarden Dollar vom IWF vor dem Kollaps bewahrt werden.

Wie stark die verschiedenen Länder diesmal betroffen sein werden, hängt nicht nur von den wirtschaftlichen Fundamentaldaten ab. Ian Bremmer der Chef der Eurasia Group, einem Beratungsunternehmen, definiert EMs so: Ein EM ist „ein Land, wo die Politik für die Märkte mindestens soviel Bedeutung hat wie die Wirtschaft“. [3] Für die Türkei verheisst das nichts Gutes: Zum einen lässt Erdogan den Streit um den Pastor Andrew Brunson eskalieren. Zum anderen ist er der Meinung, hohe Zinsen verursachten Inflation – das Gegenteil der herrschenden Lehrmeinung. Mohamed El-Erian, der heutige Chefberater der Allianz, fragt daher: „Kann die Türkei das Handbuch für Krisenmanagement neu schreiben?“ [4] Er ist allerdings nicht zuversichtlich. Im Gegenteil: „Die Türkei könnte es bestätigen.“ mic

Hat Ihnen dieser Artikel gefallen?

Dann abonnieren Sie doch weltinnenpolitik.net per RSS oder Email

oder folgen sie der Facebook Seite

[1] New York Times, 24.05.2018: Turmoil for Turkey’s Trump

[2] New York Times, 15.08.2018: Why Turkey’s Crisis Feels Familiar for Emerging Markets: It’s the Debt

[3] Wikipedia, Stand 17.08.2018: Emerging markets

[4] Project Syndicate, 16.08.2018: Can Turkey Rewrite the Crisis-Management Rules?