Überangebot drückt Rohstoffpreise in den Keller

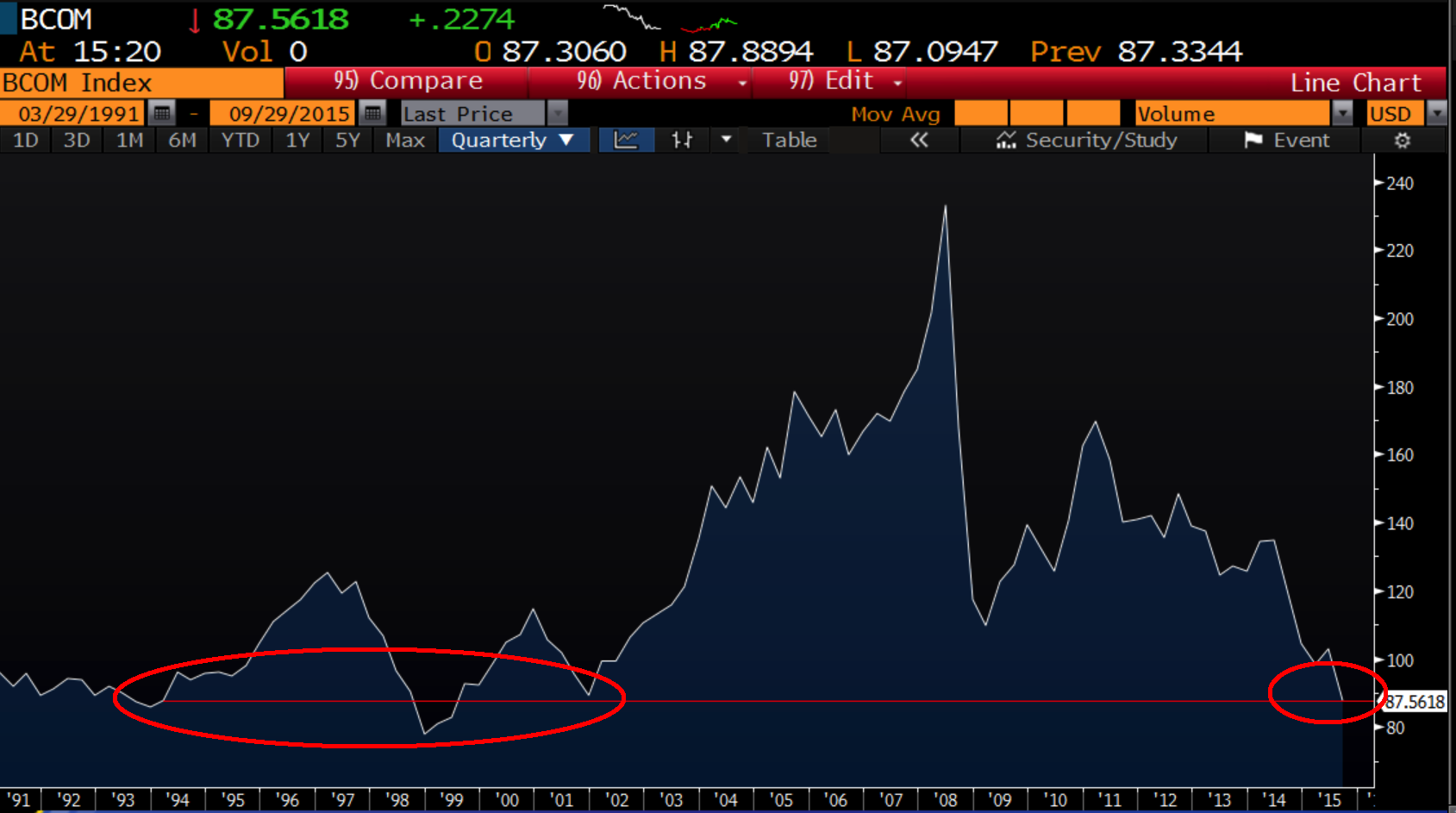

Zurück zum Start. Nach einer 17-jährigen Achterbahnfahrt sind die Rohstoffpreise wieder dort angekommen, wo sie 1998 standen. Die Höchstkurse aus dem Jahr 2008 und das Zwischenhoch im Jahr 2011 sind längst Geschichte.

Bodenschätze und Lebensmittel sind dieses Jahr im Schnitt um ein Viertel billiger geworden. Dies zeigt der Rohstoff-Index der Nachrichtenagentur Bloomberg. Der Index hat eine bemerkenswerte Zeitreise durchgemacht und ist jetzt so niedrig wie im Jahr 1998. Selbst nach der Finanz- und Wirtschaftskrise 2009 waren die Preise deutlich höher als heute. Damals war plötzlich die Nachfrage eingebrochen. Heute sind mehrere Faktoren für die tiefen Preise verantwortlich: Wegen des starken Dollars sinkt die Nachfrage nach in Dollar gehandelten Rohstoffen. Zudem ist die Nachfrage aus China schwächer als noch zu Beginn dieses Jahres erwartet wurde. Und dann ist da noch der ‚Schweinezyklus’ der Rohstoffmärkte: Wenn die Preise hoch sind wird zu viel investiert, bis die Preise abstürzen. Dann wird zu wenig investiert bis die Preise wieder deutlich anziehen.

Konsumenten in Europa profitieren nicht voll von den tiefen Rohstoffpreisen. Rohstoffe werden in Dollar gehandelt. Da der Euro gegenüber dem Dollar rund zehn Prozent verloren hat, wird durch den Wechselkurs ein Teil des Preisverfalls bei den Rohstoffen kompensiert. Trotzdem sind auch aus europäischer Sicht Rohstoffe dieses Jahr um mehr als zehn Prozent gesunken. Wer weniger Geld für Benzin oder Nahrungsmittel ausgibt, hat mehr Geld für anderes im Portemonnaie. Tiefe Rohstoffpreise wirken daher in Importländern wie der EU wie ein Konjunkturprogramm.

Der Preiskollaps bei Rohstoffen hat aber auch für Europa nicht nur positive Auswirkungen. Noch im letzten Jahr haben die Schwellenländer das globale Wirtschaftswachstum befeuert. Dieses Jahr ziehen sie die Wachstumsraten nach unten. Für eine exportabhängige Wirtschaft wie Deutschland zeigt sich dies in niedrigeren Bestellungen aus diesen Ländern. Die deutlichen Änderungen bei den Rohstoffpreisen sorgen zudem für mehr Volatilität – an allen Märkten. Die Börsenkurse von Minengesellschaften brechen ein, die Währungen von Schwellenländern schwanken stark und Banken müssen immer mehr Geld zurücklegen, um für plötzliche Marktturbulenzen gewappnet zu sein.

Etwas Ruhe bringen da nur die Prognosen in den Markt. Als die Rohstoffpreise zu rutschen begannen, gingen die meisten Analysten davon aus, dass sie bald wieder steigen. Dieser Optimismus hat sich längst verflüchtigt und die meisten Marktbeobachter erwarten nun stabil niedrige Preise.

Öl: Preiskampf macht Produzenten arm

Der Ölpreis ist dieses Jahr um mehr als ein Drittel auf unter 40 Dollar pro Fass (159 Liter) der Nordseesorte Brent gefallen. Neben dem starken Dollar und der schwachen chinesischen Wirtschaft drückt vor allem der Preiskampf im Ölmarkt auf den Preis: In früheren Phasen niedriger Preise haben die Mitgliedsländer des Ölkartells Opec ihre Produktion gedrosselt, um den Preis hochzutreiben. Doch nun versuchen sie ihren Marktanteil zu verteidigen und die amerikanischen Schieferöl-Produzenten aus dem Markt zu drängen. Das Resultat: Das weltweite Ölangebot übersteigt die Nachfrage um rund eine halbe Million Fass pro Tag. Nächstes Jahr drängt zudem ein weiterer grosser Anbieter auf den Markt: Iran. In Folge des Nuklearabkommens fallen die Sanktionen gegen den Iran weg und das Land kann wieder Öl exportieren. Neu könnten zudem auch die USA Öl und Gas exportieren. Dies war bis letzte Woche gesetzlich verboten. Doch nun hat das US-Parlament das Verbot aus der Zeit der Ölkrisen in den 70’er Jahren aufgehoben.

Analysten gehen davon aus, dass der Ölpreis auf Jahre hinaus tief bleiben wird. Dies trifft nicht nur auf Begeisterung: „Der niedrige Ölpreis macht mir Sorgen“, sagt Fatih Birol, der Chef der Internationalen Energieagentur IEA. „Dieses Jahr sind die Investitionen in Öl um mehr als 20 Prozent gefallen und wichtiger noch: Wir glauben, dass die Investitionen nächstes Jahr weiter fallen werden. In den letzten 30 Jahren sind die Investitionen nie zwei Jahre in Folge zurück gegangen.“ Der niedrige Ölpreis hat schwerwiegende Folgen für ölexportierende Länder. Die meisten haben dieses Jahr hohe Haushaltsdefizite verzeichnet etwa Saudi Arabien mit einem Defizit von 22 Prozent des Bruttoinlandsprodukts BIP. Wegen des Ölpreises und der Sanktionen in Folge der Annexion der Krim ist die russische Wirtschaft um knapp vier Prozent geschrumpft.

Kohle und Gas: Die Welt hat zuviel Energie

Der Preis der auf dem Weltmarkt gehandelten Kohle aus Australien und Südafrika ist um knapp ein Fünftel auf gut 50 Dollar pro Tonne gefallen. Noch härter getroffen wurde Gas. Sowohl in den USA als auch in Europa ist der Gaspreis heute um rund 40 Prozent tiefer als zu Beginn des Jahres. Grund dafür ist in erster Linie das amerikanische Schiefergas. Dank Fracking und horizontalem Bohren haben die USA in den letzten Jahren ihre Gasproduktion deutlich ausgeweitet. Mittlerweile ist Gas dort so billig, dass es die Kohle bei der Stromerzeugung verdrängt. Die dadurch frei gesetzte Kohle endet schliesslich auf dem Weltmarkt und drückt dort auf den Preis. Hinzu kommt ein struktureller Rückgang der Kohlenachfrage. Kohle ist der schmutzigste fossile Brennstoff. Um das Klima zu schützen und der Luftverschmutzung Herr zu werden, gehen daher immer mehr Kohlekraftwerke vom Netz oder werden gar nicht erst gebaut.

In Europa ist Gas aus anderen Gründen billiger geworden: Zum einen importieren die USA weniger Flüssiggas, sodass Europa als letztinstanzlicher Käufer auf dem Gasmarkt auftreten kann und den Anbietern für billiges Geld das Gas abnimmt, das sie sonst nirgends los werden. Damit hat Europa ein Druckmittel gegenüber den Lieferanten von Pipelinegas wie Russland, Algerien oder Norwegen. Deren Preise sind einerseits oft an den Ölpreis gekoppelt und andererseits müssen sie Rabatte gewähren, um gegen die Flüssiggasschwemme bestehen zu können. Analysten gehen davon aus, dass Flüssiggas auch in den kommenden Jahren billig bleibt. Insbesondere in Australien stehen mehrere Anlagen zur Verflüssigung von Gas kurz vor der Fertigstellung. Für deren Produktion gibt es aber keinen offensichtlichen Käufer mehr. Ähnlich wie beim Öl steht zudem der Iran bereit, Gas zu liefern, sobald die Sanktionen nächstes Jahr aufgehoben werden.

Eisenerz: Wenn China plötzlich Stahl exportiert

Der Preis für Eisenerz ist dieses Jahr um knapp 40 Prozent auf unter 40 Dollar pro Tonne gefallen. Grund ist wie beim Öl primär ein Angebotsüberhang. Hier sind es aber nicht Länder sondern Rohstoffmultis, die trotz sinkender Preise ihre Produktion weiter erhöhen. Die beiden australischen Minenbetreiber Rio Tinto und BHP Billiton sowie der brasilianische Vale Konzern haben dieses Jahr ihre Produktion weiter erhöht, wie die US-Investmentbank Goldman Sachs schreibt. Erwartet wird auch hier, dass der Preis tief bleibt, unter 40 Dollar.

Stärker noch als bei Öl spielt bei Eisenerz die schwache Nachfrage in China eine Rolle. Das Land produziert so viel Stahl wie der Rest der Welt zusammen. „Der Eisenerzmarkt könnte gezwungen sein einen längeren Winterschlaf zu machen, bevor die Stahlmärkte in anderen Weltregionen China ablösen und den nächsten ‚Bullenmarkt’ anstossen“, schreiben Christian Lelong and Amber Cai von Goldman Sachs. Mit ‚Bullenmarkt’ bezeichnen Börsianer eine Periode steigender Preise.

Die schwache Stahlnachfrage in China schlägt direkt auf den Weltmarkt durch. Dort ist der Preis dieses Jahr um 60 Prozent auf noch 185 Dollar pro Tonne gesunken. Analysten der Bank UBS schätzen, dass China dieses Jahr 400 Millionen Tonnen mehr Stahl produziert als es braucht. Das ist ein Viertel der weltweiten Produktion. Das Land tritt daher nun als Stahlexporteur auf dem Weltmarkt auf und nicht länger als Importeur. Einige Länder wie Indien haben daher Mindestpreise für Stahlimporte eingeführt, um die einheimischen Hersteller zu schützen. Auch in den USA und Europa wird China mittlerweile des Stahl-Dumpings beschuldigt. Manche Beobachter warnen daher bereits vor einem Handelskrieg um Stahl. Neben den Stahlherstellern rund um die Welt leiden darunter auch die grossen Exporteure von Eisenerz: Australien und Brasilien.

Andere Metalle: Auch Gold hat dieses Jahr nicht geglänzt

Dieses Jahr hatten nur die Produzenten von Iridium Glück. Das Metall ist kaum im Preis gefallen. Die globale Jahresproduktion beträgt aber nur drei Tonnen und ist daher nicht repräsentativ für den Metallmarkt. Dieser war ansonsten durch deutliche Preisabschläge gekennzeichnet. Am härtesten getroffen hat es Nickel. Das bei der Stahlherstellung benötigt Metall kostet nur noch knapp halb so viel wie noch vor zwölf Monaten. Aluminium hat dagegen ‚nur’ ein Fünftel und Kupfer gut ein Viertel seines Werts eingebüsst. Vor diesem Hintergrund steht Gold mit einem Abschlag von zehn Prozent relativ gut da. Wer statt in Gold in Platin investiert hat, muss hingegen einen Wertverlust von 30 Prozent verbuchen.

Allen Metallen ist gemeinsam, dass die schwache chinesische Nachfrage und der starke Dollar auf den Preis drücken. Ausserdem wurde in den letzten Jahren zuviel in die Erschliessung neuer Vorkommen investiert. Minenkonzerne gingen davon aus, dass die Nachfrage aus China immer weiter steigt. Dieser Irrtum kommt nun Minenbetreibern rund um die Welt teuer zu stehen: in Australien (Aluminium), in Chile (Kupfer), in den Phillippinen und Indonesien (Nickel), in China, Australien und Russland (Gold) und Südafrika (Platin). Der Rückgang der Rohstoffpreise verstärkt sich dadurch selbst. Viele Schwellenländer sind noch immer stark von einzelnen Rohstoffen abhängig. Ist dieser teuer wachsen sie und verbrauchen auch selbst mehr Rohstoffe. Ist ihr Hauptexportgut hingegen billig, lahmt das Wachstum und sie verbrauchen weniger Rohstoffe. Positiv sind die tiefen Preise eigentlich nur für Länder wie die EU oder Japan, die fast alle Rohstoffe importieren müssen.

Lebensmittel: Nur Zucker ist süss, alles andere billig

Die meisten Lebensmittel sind dieses Jahr billiger geworden. Der Index für Nahrungsmittelpreise der UN-Ernährungs- und Landwirtschaftsorganisation FAO ist um knapp ein Fünftel zurück gegangen und liegt nun so tief wie zuletzt vor neun Jahren. Die Ausnahme ist Zucker. Der grösste Zuckerproduzent Brasilien nutzt einen grösseren Teil seiner Ernte zur Herstellung von Ethanol, also Biosprit. Der milde Monsun in Indien, dem zweitgrössten Zuckerproduzenten, hat dort für eine geringere Ernte gesorgt. Die beiden wichtigsten Lebensmittel Weizen und Reis sind dagegen um knapp ein Drittel im Preis gefallen. Weizen kostet jetzt noch knapp 200 Dollar pro Tonne und Reis 360. Auch Fleisch und Pflanzenöle sind billiger geworden. Milch hingegen kostet nun wieder fast so viel wie zu Beginn des Jahres. Während des Jahres lag der Milchpreis aber zeitweise deutlich tiefer und hat sich erst im September und Oktober wieder etwas erholt. Gut gehalten hat sich auch Baumwolle mit einem leichten Preisanstieg. Grund dafür war die schlechte Ernte in den USA. Dadurch konnte die geringere Nachfrage aus China kompensiert werden.

Die tiefen Lebensmittelpreise sind auf volle Lager und gute Ernten in den meisten Länder zurückzuführen. Ausserdem sind die Kosten für die Bauern mit dem Ölpreis gefallen. Der starke Dollar wiederum drückt auf die Nachfrage nach allen Rohstoffen. Im Gegensatz zu Bodenschätzen ist bei Lebensmitteln unklar, wie sich die Preise in den nächsten Jahren entwickeln werden. Grund dafür ist das Wetterphänomen ‚El Nino’. Die ‚Christkind’ genannte Änderung der Meeresströmungen im Pazifik kann zu Dürren in Monsunländern wie Indien und Überschwemmungen in Kalifornien führen. Oft folgt auf einen ‚El Nino’ zudem eine ‚La Nina’. Diese hat meist die genau umgekehrten Folgen fürs Wetter: zu viel Regen in Indien und zu wenig Regen in Kalifornien. mic

Hat Ihnen dieser Artikel gefallen?

Dann abonnieren Sie doch weltinnenpolitik.net per RSS oder Email

oder folgen sie der Facebook Seite